Pensioenuitkering beschikbare premieregeling licht gestegen in eerste helft 2017

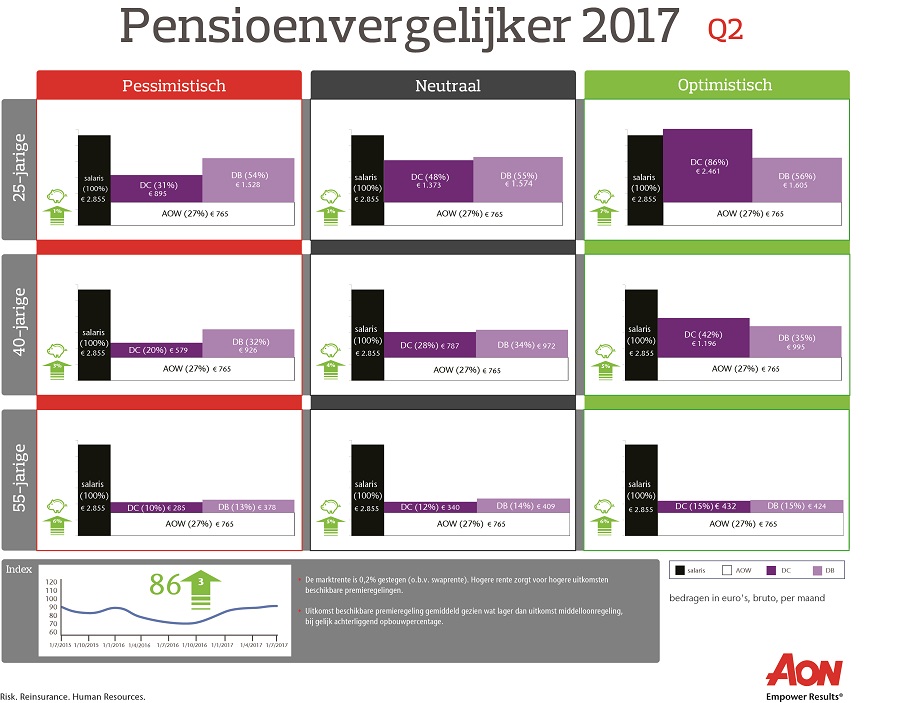

Rotterdam, 4 december 2017 - De pensioenuitkering van de gemiddelde beschikbare premieregeling, ook wel bekend als DC-regeling, is in de eerste helft van 2017 gestegen van 756 euro naar 787 euro. Een 40-jarige werknemer met een modaal inkomen kon daardoor bij pensionering op 30 juni jl. 787 euro per maand aan pensioen tegemoet zien. Uitgaande van 3% rekenrente is dat nog steeds aanzienlijk minder dan de uitkering bij een middelloonregeling.

In een middelloonregeling was de voorziene pensioenuitkering voor een 40-jarige werknemer met een modaal inkomen 972 euro per maand. Het verschil komt door de huidige lage rentestanden.

Dat blijkt uit de Pensioenvergelijker van Aon, wereldwijd marktleider op het gebied van risk, retirement en health. De Pensioenvergelijker is een index waarmee Aon ieder kwartaal de potentie van beschikbare premieregelingen peilt.

Beeldmateriaal

Onderstaande afbeelding is in hoge resolutie te downloaden door erop te klikken.

Infographic: Pensioenvergelijker Q2 2017

Marktrente en beurzen

De index stond eind juni 2017 op 86 punten; eind december 2016 was dat nog 83 punten. De lichte stijging van de verwachte uitkering kwam vooral door de gestegen marktrente in de eerste helft van het jaar.

Marktrentestaffels in opkomst

Omdat bijna alle pensioenuitvoerders zogenoemde ‘marktrentestaffels’ aanbieden voor beschikbare premieregelingen, is het mogelijk om meer premie in te leggen dan op basis van de bestaande staffels van 3% en 4%. Het gebruik van staffels met een lagere rekenrente dan 3% komt langzaam op gang, met name bij grotere werkgevers. Ook stappen meer werkgevers over naar een lagere marktrente nu de gestegen pensioenrichtleeftijd de fiscale ruimte verder beperkt. Zo bieden ze medewerkers extra spaarruimte.

De marktrentestaffels hebben doorgaans een rekenrente van 2% of 2,5%. Sommige uitvoerders bieden zelfs een 1,5%-staffel aan. Staffels gebaseerd op een rekenrente lager dan 3% zijn afhankelijk van de tarieven van de pensioenuitvoerder zelf. Daarom stellen de uitvoerders voorwaarden aan het gebruik van de staffel.

Wet verbeterde premieregeling: eerste ervaringen variabele uitkering

De marktrente is zeer bepalend voor de ontwikkelingen in pensioenuitkeringen, vooral omdat de marktrente op de pensioendatum grotendeels de aan te kopen uitkering bepaalt. Onder de Wet verbeterde premieregeling, die sinds 1 september 2016 geldt, is het niet langer verplicht om een vaste uitkering aan te kopen. Werknemers kunnen ook kiezen voor een variabele uitkering, waarmee ze minder afhankelijk van de marktrente zijn.

De eerste ervaringen met de variabele pensioenuitkering zijn een feit. Opvallend is het ontzettend brede aanbod van uitvoerders. Zo bieden ze deels vaste en deels variabele uitkeringen, maar ook een stijgende of een dalende uitkering aan. Financiële mee- en tegenvallers zijn over maximaal tien jaar te spreiden. Sommige uitvoerders zetten de variabele uitkering om in een vaste, bijvoorbeeld twintig jaar na pensionering.

“Deze groeiende keuzemogelijkheden en de gevolgen daarvan maken het belang van goed advies bij pensionering alleen maar groter,” zegt Frank Driessen, Chief Commercial Officer van Aon Hewitt. “Deelnemers moeten snappen wat het verschil is tussen de vaste en variabele uitkering, en welke smaken er zijn met betrekking tot de variabele uitkering. De huidige wetgeving is dusdanig complex dat een gewone werknemer het aanbod nauwelijks overziet.”

Offertes voor de variabele uitkering moeten gebaseerd zijn op de scenario-set van De Nederlandse Bank. Dat houdt in dat deelnemers niet alleen hun verwachte uitkering onder ‘normale’ omstandigheden zien, maar ook die in een slecht en een goed scenario. Ook door de diversiteit in producten groeit de variëteit in verwachte uitkeringen, met name in uitkeringen die van een slecht scenario uitgaan. Die uitkering is bij sommige aanbieders niet eens 50% van de ‘normale’ uitkering. Het risico van zo’n lage uitkering weerhoudt veel deelnemers er vooralsnog van om voor een variabele uitkering te kiezen.

Vergelijking met middelloon pensioenfondsen

De verwachte uitkering uit een beschikbare premieregeling is gemiddeld gezien aanzienlijk minder dan die uit een middelloonregeling, mits in beide regelingen fiscaal maximaal wordt opgebouwd. In dat geval zijn de pensioenpremies voor een middelloonregeling in de praktijk hoger. De beleidsdekkingsgraad voor pensioenfondsen steeg in de eerste helft van 2017 van 98% naar 102%. Omdat dit de gemiddelde dekkingsgraad over de afgelopen twaalf maanden betreft, wegen de lage dekkingsgraden uit 2016 steeds minder zwaar in het gemiddelde mee.

Over de Pensioenvergelijker

De Pensioenvergelijker is een index waarmee Aon ieder kwartaal de potentie peilt van beschikbare premieregelingen, ook wel DC-regelingen genoemd. Dat zijn pensioenregelingen waarbij de toekomstige uitkering niet vaststaat, maar meebeweegt met de beleggingsrendementen. De index geeft aan hoe het te bereiken pensioen van een 40-jarige zich ontwikkelt onder invloed van onder andere wet- en regelgeving, beurskoersen, inflatie en marktrente. Aon berekent dit op basis van meer dan 1.000 scenario’s. De exacte hoogte van deze pensioenuitkeringen is onzeker. Bij een zuivere beschikbare premieregeling zijn de meeste risico’s voor rekening van de werknemer. De daadwerkelijke pensioenuitkering kan hoger of lager zijn.

Over Aon

Aon plc (NYSE:AON) is een toonaangevende wereldwijde dienstverlener op het gebied van risk, retirement en health. Aon analyseert de personele risico’s en bedrijfsrisico’s, geeft passend risicoadvies, zorgt voor de (financiële) oplossing én is er als een incident de bedrijfscontinuïteit bedreigt. Zo helpen wij klanten succesvol te ondernemen.

Aon heeft in Nederland 31 locaties met 2.900 medewerkers en wereldwijd meer dan 50.000 medewerkers in ruim 120 landen. Ga voor meer informatie naar www.aon.nl.