Coronavirus: crisismanagement voor de bouwsector

Aon volgt het coronavirus (COVID-19) op de voet. Op onze algemene coronavirus pagina delen onze experts, ieder vanuit hun eigen risicoexpertise, actuele artikelen, de laatste inzichten en hun visie op de actuele ontwikkelingen.

Hieronder vindt u informatie en de antwoorden op veelgestelde vragen specifiek voor de bouwsector.

Hoe ziet uw organisatie eruit na COVID-19?

Nu we voorzichtig vooruitkijken naar een tijd ‘na corona’ is het belangrijk na te denken over de vraag hoe we vorm gaan geven aan ‘het nieuwe normaal’. Aon’s 360° scan brengt in kaart wat de op- of doorstart van uw organisatie na COVID-19 betekent voor uw personeel en uw risico’s. In vier stappen krijgt u over de belangrijkste parameters, waaronder HR en risicomanagement, een helder overzicht van de risico’s, de aandachtspunten en de route naar ‘het nieuwe beter’ voor uw organisatie.

Op weg naar ‘the new better’

Denkkader crisismanagement coronavirus

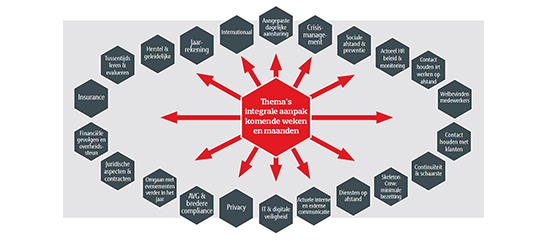

Het COT Instituut voor Veiligheids- en Crisismanagement maakt onderdeel uit van Aon en heeft het onderstaande denkkader crisismanagement coronavirus voor bedrijven ontwikkeld. Hierin staat een overzicht van relevante thema's (van preventie tot continuïteit en van quarantaine tot zorg voor medewerkers) en staan mogelijke doelen en uitgangspunten voor uw eigen aanpak.

Bekijk Denkkader

Zelf scenario’s doordenken

Project- en crisisteams kunnen dit denkkader benutten om de stand van zaken in het eigen bedrijf te bespreken en scenario's uit te denken. Het denkkader is zo gemaakt dat bouwbedrijven hier zelf mee aan de slag kunnen. Natuurlijk kunnen de adviseurs van het COT u ondersteunen met scenario's, meekijken met plannen en acute ondersteuning bieden. Vanuit de bredere Aon-expertise kunnen wij ook impactanalyses voor u uitvoeren.

Veelgestelde vragen

De vragen en antwoorden worden regelmatig geüpdatet.

-

Is al bekend hoe verzekeraars in het kader van CAR- en Machineschadeverzekeringen omgaan met het coronavirus?

-

De meeste verzekeraars nemen inmiddels een aanvullende voorwaarde/clausule op voor schade in verband met besmettelijke ziekten. Deze voorwaarde/clausule beschrijft dat er geen dekking is voor schade voortvloeiend uit een besmettelijke ziekte, epidemie of pandemie zoals bijvoorbeeld het coronavirus.

-

Is er sprake van producten of dekkingen voor bouwprojecten waarop geclaimd kan worden vanwege het coronavirus?

- In de basis kennen technische verzekeringen geen bijzondere bepalingen of dekking ten aanzien van besmettingen zoals het coronavirus waarop geclaimd kan worden. De basisdekking is vaak een materiële schadedekking, soms uitgebreid met de hieruit voortvloeiende gevolgschade (bedrijfsschade). De materiële schadedekking van de CAR-verzekering is vaak nog uitgebreid met een dekking voor vuil worden of een verontreiniging als gevolge van een plotselinge en onvoorziene gebeurtenis. Verzekeraars benadrukken in aanvullende voorwaarde/clausule dat een besmettelijke ziekte niet gezien moet worden als vuil worden of verontreiniging.

-

Welke voorzorgsmaatregelen kan ik zelf nemen in het kader van het coronavirus?

- Wij adviseren u om in ieder geval de bekende adviezen van het RIVM en overheden op te volgen. Lees het protocol ‘Samen veilig doorwerken’ van de Rijksoverheid.

-

Waar moet ik aan denken als projecten uitlopen?

- Door stilstand van projecten kan ook de verzekeringsperiode/ maximale bouwtermijn overschreden worden. Voor projectpolissen houdt Aon het einde van de verzekeringsperiode voor zijn relaties bij. Voor projecten die zijn verzekerd onder doorlopende contracten of waar u meeverzekerd bent op een polis van uw opdrachtgever, dient u zelf in de gaten te houden dat de maximale bouwtermijn zoals opgenomen in de CAR-polis niet wordt overschreden.

Bouwend Nederland heeft in de voorwaarden een maximale bouwtermijn van 36 maanden opgenomen.

In andere voorwaarden dient u de bouwtermijn aan te houden die wordt genoemd op het polisblad.

Als projecten de maximale bouwtermijn overschrijden, dient u dit altijd bij ons te melden, zodat wij voor verlenging van de dekking kunnen zorgen.

In diverse CAR-verzekeringen is een uitsluiting opgenomen voor schade die een direct gevolg is van een stilstand van het bouwwerk. Voor de CAR-verzekeringen op Bouwend Nederland- en Aon-voorwaarden hebben wij geregeld dat er geen uitsluiting geldt voor schade die een direct gevolg is van een stilstand van het bouwwerk. De exacte afspraken met betrekking tot de Bouwend Nederland CAR-polissen vindt u op de website van Bouwend Nederland

-

Waar moet ik aan denken als de bouwplaats gesloten wordt?

- Het blijft natuurlijk altijd wenselijk om schade te voorkomen, ook wanneer uw bouwplaats voor een langere periode stilgelegd wordt. U kunt onder andere de volgende voorzorgsmaatregelen nemen om de bouwplaats veilig te houden en schade te voorkomen:

- Voorkom toegang tot het bouwterrein, breng de hekwerken in optimale staat.

- Organiseer adequate beveiliging tegen diefstal en vandalisme, inclusief regelmatige controlerondes.

- Organiseer geregeld inspecties van de bouwplaats.

- Verwijder waardevolle materialen en zorg voor adequate opslag.

- Voorkom weersinvloeden op het werk, bouwmaterialen en het aanwezige materieel.

- Veranker materialen en/ of materieel tegen omvallen.

- Zeker en versterk tijdelijke (hulp)constructies.

- Stel kranen en bouwliften buiten werking en sluit de stroom af.

- Zorg dat kritieke zaken, zoals bemaling, blijven functioneren.

- Sluit nutsaansluitingen, meterkasten en watermeterputten af.

- Voer kopieerapparatuur, personal computers, en dergelijke af.

- Laat belangrijke administratie niet op het werk achter.

- Informeer relevante instanties: gemeente, waterschappen (bemaling).

- Zorg ervoor dat er een meldingsnummer zichtbaar is op het bouwhek.

Informeer ons als uw bouwproject stilgelegd wordt.

Door stilstand van projecten kan ook de verzekeringsperiode/ maximale bouwtermijn overschreden worden. Voor projectpolissen houdt Aon het einde van de verzekeringsperiode voor zijn relaties bij. Voor projecten die zijn verzekerd onder doorlopende contracten of waar u meeverzekerd bent op een polis van uw opdrachtgever, dient u zelf in de gaten te houden dat de maximale bouwtermijn zoals opgenomen in de CAR-polis niet wordt overschreden.

Bouwend Nederland heeft in de voorwaarden een maximale bouwtermijn van 36 maanden opgenomen.

In andere voorwaarden dient u de bouwtermijn aan te houden die wordt genoemd op het polisblad.

In diverse CAR-verzekeringen is een uitsluiting opgenomen voor schade die een direct gevolg is van een stilstand van het bouwwerk. Voor de CAR-verzekeringen op Bouwend Nederland- en Aon-voorwaarden hebben wij geregeld dat er geen uitsluiting geldt voor schade die een direct gevolg is van een stilstand van het bouwwerk.

De exacte afspraken met betrekking tot de Bouwend Nederland CAR-polissen vindt u op de website van Bouwend Nederland.

Als projecten de maximale bouwtermijn overschrijden, dient u dit altijd bij ons te melden, zodat wij voor verlenging van de dekking kunnen zorgen.

-

Als gevolg van het coronavirus kunnen geen vooropnames worden gedaan. Is er nu wel dekking op de aansprakelijkheidsverzekering voor bedrijven (AVB) bij heischades?

- In zowel de AVB-voorwaarden van Aon als die van Bouwend Nederland is het maken van vooropnames geen vereiste. Verzekeraars gaan er wel van uit dat u doet wat er in redelijkheid van u verwacht mag worden. Als een vooropname niet mogelijk is, zijn er ongetwijfeld alternatieve manieren te bedenken die wel uitvoerbaar zijn. Ons advies is om dit alternatief goed vast te leggen. In geval van schade kunt u dan richting de verzekeraars aantonen dat u al het redelijke heeft gedaan om die schade te voorkomen.

Wij adviseren u om uw polis door te nemen of ons te bellen om na te gaan of er geen aanvullende regelingen (clausules) in de polis zijn opgenomen, die vooropnames vanuit de AVB als eis hebben.

-

Dekt de bedrijfsaansprakelijkheidsverzekering schade aan personeel, onderaannemers en omwonenden door besmetting met het coronavirus?

- De polis biedt hiervoor dekking, binnen het raam van de polisvoorwaarden. Uiteraard dient uw aansprakelijkheid wel eerst vastgesteld te worden.

-

Biedt de werknemersschadeverzekering (WSV) dekking in de situatie van het coronavirus?

- Voor de WSV-dekking is een ongeval een vereiste. Besmetting met het coronavirus wordt niet gezien als een ongeval en valt derhalve niet onder de WSV-dekking.

-

Door de vertraging worden deadlines mogelijk niet gehaald en zijn we daardoor contractuele boetes verschuldigd. Zijn deze boetes verzekerd?

- Zowel boetes als vertragingsschades zijn niet verzekerd. In veel contracten zijn regelingen opgenomen die voorzien in overmachtssituaties. Kijk voor meer informatie hierover op de website van Bouwend Nederland.

-

Blijven de minimumpremies gehanteerd, in verband met omzetstagnatie?

- Dit verschilt per polis. Er gelden absolute minimumpremies. Als omzet stagneert, moet worden overlegd met verzekeraars wat de gevolgen zijn voor promillage, voorschot- en minimumpremie. Uiteraard zullen wij in eventuele onderhandelingen proberen een zo gunstig mogelijk resultaat voor onze klanten te behalen.

Bezoek ook onze algemene coronavirus pagina

Neem contact op

Heeft u andere vragen of wilt u advies over de situatie van uw eigen bouwbedrijf? Neem dan gerust contact met ons op. De adviseurs van het COT (Instituut voor Veiligheids- en Crisismanagement) en Aon helpen u graag met uw vraagstukken rondom het coronavirus.

Disclaimer: Dit document is opgesteld als bron van informatie voor klanten en businesspartners van Aon. Het document is bedoeld om algemene richtlijnen over mogelijke blootstellingen te verstrekken en is niet bedoeld als medisch advies of om een oplossing te bieden voor medische kwesties of specifieke risicosituaties. Door het dynamische karakter van infectieziekten kan Aon niet verantwoordelijk worden gehouden voor de verstrekte informatie. We raden bezoekers ten zeerste aan om aanvullende veiligheids-, medische en epidemiologische informatie van betrouwbare bronnen zoals de GGD en het RIVM te raadplegen. Wat betreft de verzekeringsdekking: deze hangt af van de specifieke voorwaarden in de polis of het contract en de risico-inschatting van de verzekeraar.